来源:新财富杂志

来源:城市战争(ID:sunbushu123)

作者:孙不熟

3月1号开始,房贷利率换“锚”,其计算方式发生巨变。

从今天到8月30日,我国绝大部分存量房贷都需要完成转换。

简单来说,以前的房贷利率是根据基准利率来设定的,从今往后,这个“锚”要全部换成LPR利率,无论是新增房贷还是存量房贷,都要看LPR的脸色。

认真看了一下转换细则,有这样几个感觉:

1、LPR接连下降,但房贷“降息”的希望落空。

2、银行是此次转换的赢家,利率虽然在降,但房奴的利息暂时没有因此少交。

3、利率市场化,楼市例外,房贷利率仍然受到高度管制。

4、低利率大势所趋,但楼市很难跟着爽。

几个常见问题集中回答一下。

01

问:LPR和基准利率有啥区别?

答:基准利率是央行决定的政策利率,而LPR是商业银行竞价产生的市场利率。

基准利率不定期调整,央行上一次调整基准利率还是2015年,5年期以上贷款利率(房贷利率)至今仍为4.9%,而LPR利率每月调整一次。

LPR是由18家商业银行共同报价产生,计算方法是去掉一个最高价和一个最低价,然后算术平均得出,每月20日重新报价计算,5年期以上贷款利率是4.75%。

02

问:哪些贷款需要转换?

答:看贷款合同,如果当初和银行约定的利率是按照基准利率定价(上浮或者折扣),就需要转换。

如果约定的是固定利率,就不能转换。

二套房、公寓、商铺、写字楼……只要是跟基准利率挂钩浮动的个人贷款,都需要转换。

划重点,公积金贷款、不良贷款不能转换。

03

问:什么渠道可以转换?

答:具体操作要以贷款银行的解释为准,不过,综合多家银行的公告看,8月30日之前,房贷客户基本都可以在贷款行的手机银行、网上银行、智慧柜员机、短信银行、任一网点等渠道完成定价基准转换。

04

问:换锚之后,存量房贷利率如何计算?

答:等价转换,不升不降,保持原合同约定的利率到年底,直到明年再调整。也就是说,虽然LPR利率接连下降,但今年的房贷利率保持不变。

利率的具体算法是“LPR+固定点差”,这里的LPR值,选取的是上一年12月的5年期以上贷款利率4.8%,而固定点差的算法比较关键,是由“原合同约定利率-2019年12月的LPR”。

举个例子,张三有一笔存量房贷,利率约定的是基准利率上浮10%,那就是4.9%×(1+10%)=5.39%,2020年仍然是这个利率不变,他的“固定点差”则是5.39%-4.8%=0.59%。

再举个例子,李四有一笔存量房贷,利率约定的是基准利率的9折,也就是4.9%×90%=4.41%,2020年仍然是这个利率不变,他的“固定点差”则是4.41%-4.8%=-0.39%。

也就说,这个固定点差可以是正数,也可以负数,如果之前约定的利率是基准利率上浮,这个点差就是正数,如果约定的是下浮,这个点差就可能是负数。

划重点来了,这个点差一旦确定,就一直固定不变了。

举个例子,如果2020年12月的LPR(5年以上贷款利率)变成了4.5%,那2021年,上述张三的房贷利率就变成了4.5%+0.59%=5.09%,而李四的利率就变成了4.5%-0.39%=4.11%。

05

问:新增房贷利率如何计算?

答:计算方法也是“LPR+基点”,这里的LPR是最新的5年以上LPR贷款利率,而加多少基点由各地政府决定,每个基点等于万分之一。

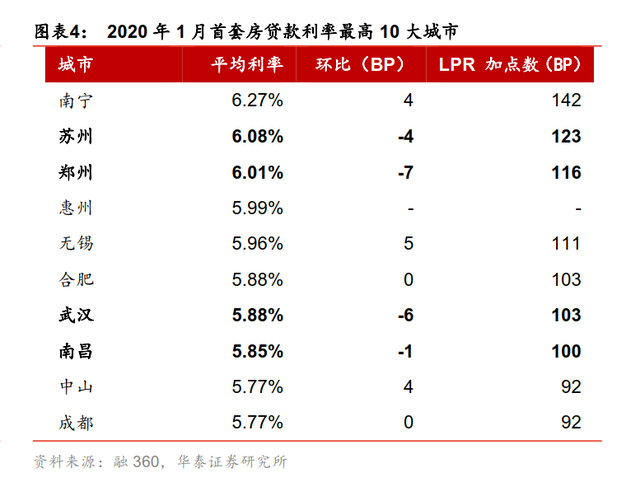

又要划重点了,加多少“基点”,地方政府可以灵活调整,楼市较热的地区,基点可能就高,楼市较冷的地区,基点可能就低。例如南宁、苏州、郑州等热点城市的基点都超过100,首套房利率超过6%。

举个例子,假如某人今年现在买房,当地首套房利率的加点如果是100个基点,那么它的房贷利率就是4.75%(2月LPR利率)+1%(加点)=5.75%。

发现没,LPR利率虽然市场化了,各行各业终于可以享受到LPR降息的快感了,但房贷利率被排除在外,因为地方可以根据需要随时调整基点。

所以,单就楼市而已,无论搞不搞LPR,差别不大,换汤不换药而已。房地产原本就是最不市场化的一个行业,别指望这么快就能在利率上享受市场化了。

06

问:转换之后,银行和房奴谁是赢家?

答:单就2020年来看,银行肯定是赢家,LPR虽然在降,但房奴的利息没有因此减少,因为转换原则是“保持原合同最近利率不变进行等价转换”。

解释一下,去年12月的5年以上LPR贷款利率是4.8%,相比2015年的基准利率已经下降了10个基点,如果按照过去的算法,只要基准利率下降,房奴的利息也会跟着减。但今年要求利率不变,这意味着房奴错失了10个基点的降息利好。根据财经作家刘晓博的测算,各大银行至少可以占到280亿元的便宜。

2020年之后,由于“固定加点”不变,算法有一点复杂,不能一概而论。但一般来说,如果2021年LPR利率继续走低,那些原本享受基准利率折扣的人,会比以前的算法交的利息更少,而那些原本按照基准利率上浮的人,会比以前的算法交的利息稍多。如果LPR走高的话,情况刚好反过来。

07

问:你只有一次选择机会,当选哪个?

答:央行提供了两个选择,且选择机会只有一次,一是固定利率,二是浮动利率。

举个例子,倘若上述张三选择的是固定利率,那么他的房贷利率就一直是5.39%,而且以后不管LPR如何变化,都是按照这个利率还款。

倘若张三选择的是浮动利率,那么他的房贷利率会随着LPR的变化,每年调整一次。

所以,哪一种选择更划算?关键看你如何判断今后的LPR走势,如果你认为LPR长期看涨,就选固定利率,如果你认为LPR利率长期看跌,就选浮动利率。

目前主流的观点认为,当前正处在全球货币宽松周期,中国的低利率将是大势所趋,此时选择浮动利率更划算。

08

问、低利率大势所趋,楼市会不会跟着爽?

答:不会。

首先,LPR并非完全市场化的利率,表面上它虽然由18家商业银行竞价产生,不受政府干预,但实际上仍然受制于央行的MLF操作(中期借贷便利),LPR不会真正飞出宏观调控的手掌心。

简单来说,MLF可以理解为央行借钱给银行的参考利率,而LPR是银行借钱给客户的参考利率。在很大程度上,MLF是LPR的锚,对其影响很大。例如,2月份,央行通过降低MLF利率,间接促成LPR利率的下调。

其次,房贷利率和LPR不能划等号,前文说过,地方政府可以根据需要在LPR的基础上加点,楼市过热,加点就多,楼市过冷,加点就少。所以,即使利率市场化了,房贷利率仍然是政府严格管制的。

接下来,你可能会看到随着政府刺激经济,市场利率不断走低,各行各业享受LPR走低的红利,唯独房地产被排除在外。“房住不炒”仍然是总基调,至少在央妈目前的口径里,房贷利率丝毫没有放水的迹象。

换汤不换药,买房子的人,如果跟着LPR走低而激动,纯属浪费感情。

转载请注明:拈花古佛 » 今起,房贷利率巨变!说了那么久的LPR,这篇终于写清楚了